En tant que professionnel incorporé, l’assurance devrait être un élément clé de votre planification financière. On pensesouvent à l’assurancecommeune façon de se protéger pendant nosannées de travail ou de prendre soin de nosproches après notredécès. Bien que celasoitvrai, l’assurancepeutoffrir beaucoup plus. Elle peut protéger vos revenus, sécuriser votre pratique professionnelle et bonifier votre épargne-retraite.

Dans cet article, nous vousexpliquons comment une bonne planification d’assurancepeuts’intégrer à votrestratégie financière globale.

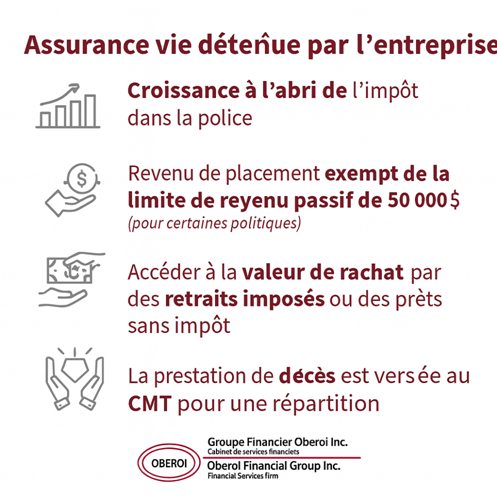

Assurance vie détenue par la société : votre « CELI corporatif sans limite »

Commençons par l’assurance vie détenue par la société. Dans ce cas, c’est votre société qui est propriétaire et bénéficiaire d’une police d’assurance vie permanente, et vous, en tant que propriétaire de l’entreprise (ou une autre personne clé), êtes l’assuré.

Même si une société ne peut pas détenir un compte d’épargne libre d’impôt (CELI), l’assurance vie corporative peut offrir des avantages similaires. Voiciquelques-uns des avantagesclés :

- L’argent à l’intérieur de la police croît à l’abri de l’impôt.

- Le revenu de placement de certaines polices est exempté de la limite fédérale de 50 000 $ sur le revenu passif, ce qui peut préserver l’accès à la déduction accordée aux petites entreprises.

- Vous pouvezaccéder à la valeur de rachat par des retraitsimposables. Il estaussiparfois possible d’obtenir des prêtsauprès de tiers (banquesouprêteurs) en utilisant la valeur de rachatcommegarantie, sans déclencherd’impôt.

- Au décès de l’assuré (vous ou une autre personne clé), le capital-décès est versé libre d’impôt dans le compte de dividende en capital (CDC) de la société, permettant ainsi de verser des dividendes non imposables aux actionnaires.

L’assurance vie détenue par la société est donc un outil flexible qui permet de faire croître vos actifs à l’abri de l’impôt tout en procurant une protection financière supplémentaire.

Assurance invalidité et maladies graves :protégervosrevenus

Pour les professionnelsincorporés et autonomes, vosrevenusdépendentdirectement de votrecapacité à travailler. En cas de maladieoud’accident, l’assuranceinvaliditévousprotège, vous et votrefamille, en remplaçantvotrerevenu pendant unepériodeoùvous ne pouvez pas exercervotre profession. En général, cette couverture devraitêtredétenuepersonnellement, et non par la société, car elle fait partieintégrante de votre gestion des risques personnels.

De son côté, l’assurance maladies graves détenue par la société verse un montantforfaitaire non imposable sivousrecevezun diagnosticcouvert par la police (cancer, crise cardiaque, AVC, etc.). Ce montantpeutvous aider à couvrirvos frais médicaux et maintenirvotrestabilité financière pendant votre convalescence. Avec des options comme le remboursement des primes, cette assurance devient un incontournable.

Ces protections vousoffrent, à vous et à vosproches, un filet de sécurité pour les imprévus.

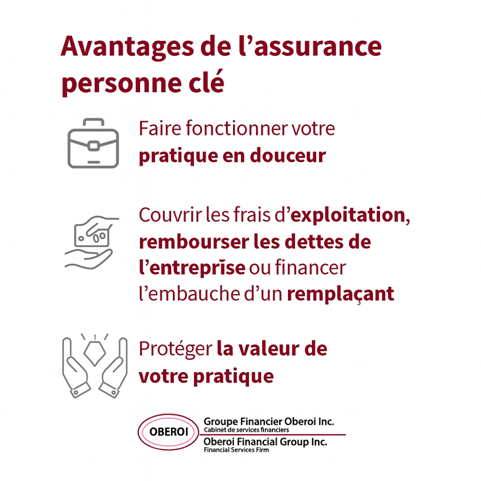

Assurance personne-clé : protéger la valeur de votre pratique

Votre pratique repose souvent sur votre expertise personnelle. Que vous dirigiez une clinique médicale, un cabinet juridique ou dentaire, votre entreprise dépend de vous. L’assurance personne-clé permet à la société de souscrire une assurance vie ou une assurance maladies graves sur votre tête.

En cas de maladieou de décès, la prestation peutservir à couvrir les frais d’exploitation, rembourser les dettesd’entrepriseou financer l’embauche d’un remplaçant. C’estessentiel pour assurer la continuité des opérations et protéger la valeur de votreentreprise.

Pour plusieursprofessionnels, cette assurance s’intègreaussi à leur plan de relèved’entreprise. Elle limite les perturbations financièresimprévues et faciliteuneéventuelle vente ou transmission de la pratique.

Assurance vie et retraite : bonifier votre patrimoine

Les polices d’assurance vie permanente – comme l’assurance vie entière ou l’assurance vie universelle – offrent plus qu’un simple capital-décès. Elles accumulent une valeur de rachat qui croît avec le temps et qui peut devenir un actif précieux pour la retraite.

Ce type de croissance est à imposition différée. Vous ne payez pas d’impôt sur cette valeur tant que vous ne la retirez pas. Des stratégies de prêts adossés à la police peuvent même permettre d’accéder aux fonds sans impact fiscal – un conseiller fiscal pourra vous guider à ce sujet.

Votre police peutainsicompléterd’autresstratégiescomme les REER ou les régimes de retraite. Le capital-décès permet aussi de planifier votre succession en versant un montant non imposable à vos bénéficiaires. L’assurance vie devientdonc un actiffiscalementavantageux et relativement stable pour la retraite.

En résumé :L’assurance, un outil financier puissant pour vous et votreentreprise

Intégrerl’assurance à votre plan financier, c’est :

- Protégervosrevenus

- Sécuriser la pérennité de votre pratique

- Bonifiervotrestratégie de retraite

Vous voulez en savoir plus sur la façon dontl’assurancepeuts’intégrer à votreréalité de professionnelincorporé? Contactez-nous! Nous sommeslà pour simplifier le processus et vous aider à prendre les meilleuresdécisions pour votre avenir, votrefamille, et votreentreprise.